Министерство по налогам и сборам Республики Беларусь - Официальный сайт – nalog.gov.by

Инспекция МНС Республики Беларусь по Советскому району г. Гомеля

Инспекция МНС Республики Беларусь по Советскому району г. Гомеля ИНФОРМИРУЕТ

Налоговые органы информируют физических лиц о правилах реализации цветов к 8 марта!

Приближается Международный женский день. Накануне 8 марта инспекция Министерства по налогам и сборам по Советскому району г.Гомеля информирует о правилах торговли цветами.

Физические лица вправе осуществлять розничную торговлю цветами и иной продукцией цветоводства без регистрации в качестве индивидуального предпринимателя, уплачивая единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), либо стать плательщиком налога на профессиональный доход.

Физическим лицам, планирующим осуществлять розничную торговлю цветами и другой продукцией цветоводства с уплатой единого налога, необходимо до дня начала осуществления деятельности подать в любую налоговую инспекцию уведомление с указанием вида деятельности, вида товаров, а также периода и места осуществления деятельности, а также уплатить рассчитанную налоговой инспекцией сумму единого налога.

Ставки единого налога для физических лиц, реализующих на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукцию цветоводства, декоративных растений, их семян и рассады, установлены в следующих размерах:

- г. Гомель – 154,00 рубля;

- г. Жлобин, г. Мозырь, г. Речица, г. Светлогорск – 142,00 рубля;

- другие населенные пункты – 140,00 рублей.

Реализацию цветов и иной продукции цветоводства с уплатой единого налога можно осуществлять на торговых местах, выставках, ярмарках и (или) в иных установленных местными исполнительными и распорядительными органами местах.

Если физическое лицо осуществляет реализацию цветов и иной продукции цветоводства менее пятнадцати дней в календарном месяце и наряду с указанной торговлей не осуществляет иные виды деятельности, ставка единого налога уменьшается в 2 раза.

Физические лица, планирующие осуществлять розничную торговлю продукцией цветоводства с уплатой налога на профессиональный доход, должны:

- до начала осуществления деятельности установить на свой смартфон или компьютер приложение «Профдоход»;

- проинформировать налоговый орган через приложение «Профдоход» о применении налога на профессиональный доход;

- осуществлять реализацию на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства.

Ставка налога на профессиональный доход при реализации цветов физическим лицам – 10 % (4 % – для физических лиц, получателей пенсии) от полученного профессионального дохода. Физическому лицу не нужно самому рассчитывать налог на профессиональный доход. Исчисленный налоговым органом налог уплачивается плательщиком ежемесячно на основании уведомления налоговой инспекции через приложение «Налог на профдоход» не позднее 22 числа месяца, следующего за истекшим календарным месяцем, любым удобным способом.

Обращаем внимание, что при применении обоих режимов налогообложения при осуществлении деятельности физическое лицо не должно иметь нанимателя и не имеет права привлекать иных лиц по трудовым и (или) гражданско-правовым договорам.

Кроме того, при применении обоих режимов налогообложения законодательством предусмотрены льготы.

С подробной информацией о применении систем налогообложения и использовании льгот можно ознакомиться на сайте МНС:

о применении особого режима налогообложения «Налог на профессиональный доход» и использования приложения «Профдоход» можно ознакомиться в специально созданном разделе «Актуальное» «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax;

о применении единого налога можно ознакомиться в разделе «Физическим лицам» – «Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя» – «Деятельность физических лиц с уплатой единого налога» и (или) по ссылке: https://www.nalog.gov.by/individuals/taxation_not_require_registration_as_entrepreneur/self-employed/.

Вниманию физических лиц, получивших доходы в 2023 году

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц, по доходам, полученным за 2023 год, – с 1 января по 1 апреля 2024 года (поскольку 31 марта – выходной день, срок переносится на 1 апреля 2024 года).

Налоговую декларацию (расчет) по подоходному налогу с физических лиц представляют граждане, получившие в течение 2023 года доходы, подлежащие налогообложению.

К таким доходам, в том числе, относятся:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь;

- доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 9 338 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи двух и более автомобилей в течение года;

- доходы, полученные от продажи автомобиля технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

https://nalog.gov.by/question-answer

https://www.nalog.gov.by/cabinet/

https://nalog.gov.by/individuals_income_2023/

https://nalog.gov.by/individuals_income_2023/

Дарим новогоднее настроение соблюдая налоговое законодательство!

Напоминаем физическим лицам, планирующим оказывать услуги, связанные с поздравлением с Новогодними праздниками, что для осуществления такой деятельности не требуется регистрация в качестве индивидуального предпринимателя.

Будущим Дедам Морозам и Снегурочкам, и всем физическим лицам, планирующим оказывать такие услуги, до начала деятельности необходимо подать в налоговый орган письменное уведомление или уведомление через личный кабинет плательщика с указанием вида деятельности, который они предполагают осуществлять, периода и места его осуществления.

Форма уведомления установлена постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 100 «Об исчислении и уплате налогов с физических лиц» (с изменениями и дополнениями).

Кроме того, физическим лицам необходимо не позднее дня, предшествующего дню начала осуществления в календарном месяце такой деятельности, уплатить единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), по следующим ставкам:

- для г. Гомеля - в размере 478,0 руб.,

- для г. Мозыря, г. Жлобина, г. Речицы, г. Светлогорска – 404,0 руб.,

- для других населенных пунктов – 294,0 руб. за месяц.

Сумма налога, подлежащая уплате в бюджет, исчисляется и предъявляется налоговым органом на основании представленного плательщиком уведомления.

Обращаем внимание, что при выявлении налоговыми органами факта осуществления деятельности без уплаты единого налога возникает обязанность уплатить единый налог по действующей ставке. При повторном нарушении физическое лицо обязано произвести уплату единого налога, исчисленного налоговым органом с применением повышающего коэффициента 5.

О возможности использования "Личного кабинета плательщика" для физических лиц!

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля информирует, что в Личном кабинете плательщика в разделе «Объекты недвижимости и земельные участки» размещен сервис, позволяющий физическому лицу вносить изменения в отношении принадлежащих ему объектов недвижимости или земельных участков.

Через данный сервис физическое лицо сможет просмотреть информацию как о принадлежащих ему в настоящее время объектах, так и об объектах, в отношении которых прекращено право собственности или право пользования с указанием даты отчуждения такого объекта.

В случае отсутствия в Личном кабинете плательщика сведений об объектах налогообложения, такое лицо вносит изменение или заполняет сведения об отсутствующем объекте или информирует налоговые органы о наличии у него объектов налогообложения.

Сдаем жилые помещения внаем - соблюдаем налоговое законодательство!

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г.Гомеля напоминает физическим лицам, планирующим получать доходы от сдачи в наем (поднаем) другим физическим лицам жилых и нежилых помещений, машино-мест, о необходимости уплаты подоходного налога с физических лиц в фиксированных суммах.

Порядок исчисления и уплаты подоходного налога в фиксированных суммах плательщиками в отношении таких доходов приведен в статье 221 Налогового кодекса Республики Беларусь. Физическим лицам, планирующим сдавать жилье на длительный срок, необходимо произвести следующие действия:

1) заключить в письменной форме договор найма жилого помещения;

2) зарегистрировать договор в местном исполнительном и распорядительном органе или в организации, осуществляющей эксплуатацию жилищного фонда;

3) произвести уплату подоходного налога с физических лиц в фиксированных суммах.

Ставка подоходного налога с физических лиц в фиксированных суммах для физических лиц, сдающих жилые помещения в г. Гомеле, установлена в размере 41,20 рублей в месяц за каждую сдаваемую комнату.

Обращаем внимание!

Налог не уплачивается, если физическое лицо сдаете жилье:

молодым специалистам, молодым рабочим (служащим) (часть 1 пункта 52 статьи 208 Налогового кодекса Республики Беларусь (далее НК));

организации или предпринимателю. В этом случае его удержит из дохода физического лица и перечислит в бюджет арендатор помещения (пункт 1, часть 1 пункта 4 статьи 216 НК).

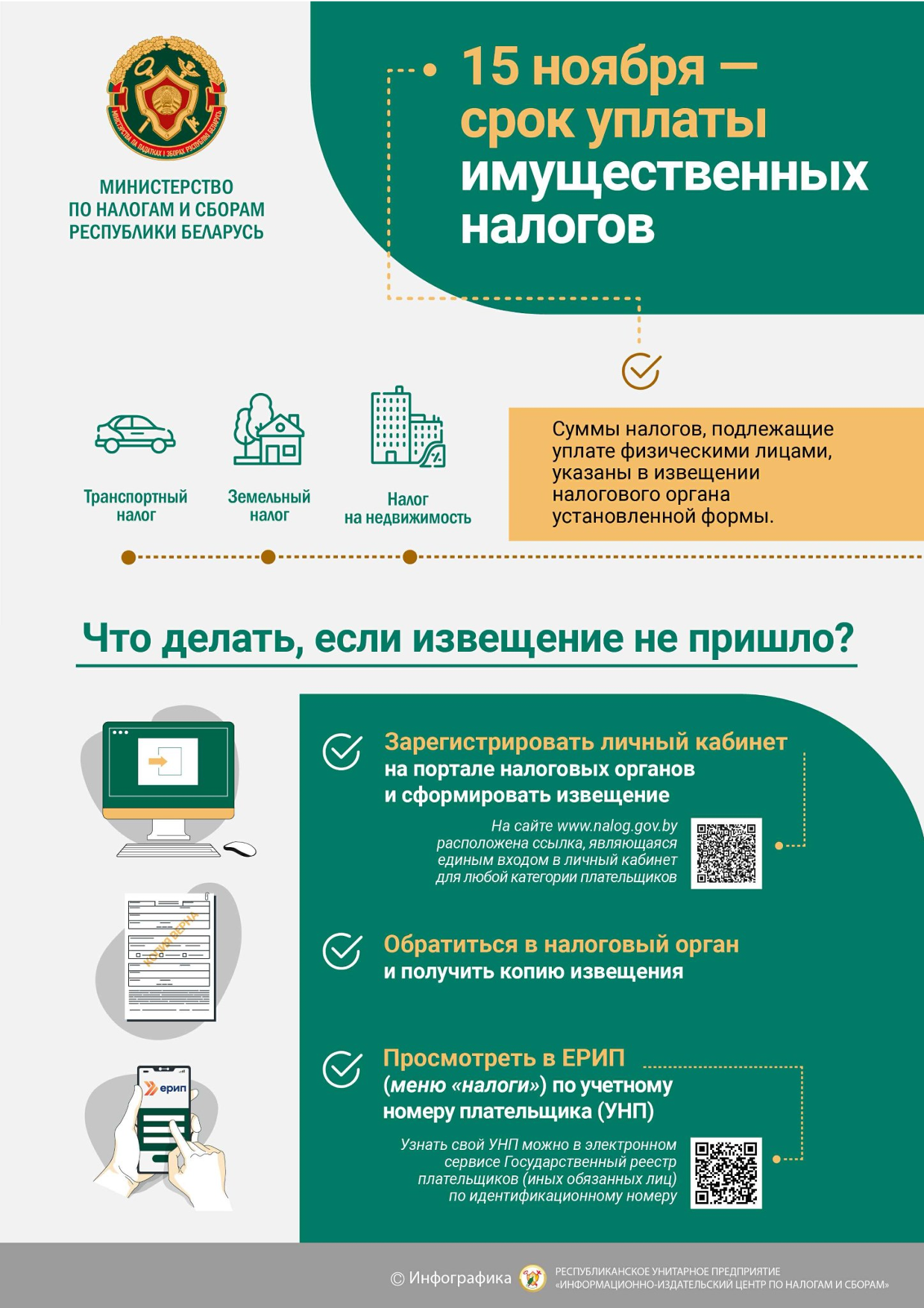

Новые льготы для физических лиц по транспортному налогу

Инспекция Министерства по налогам и сборам Республики Беларусь по Советскому району г. Гомеля напоминает, что в текущем году владельцам транспортных средств не позднее 15.11.2023 необходимо будет оплатить транспортный налог за 2022 год.

При этом, обращаю внимание, что к уже существующим льготам по транспортному налогу с 2020 г. добавились новые.

Так, согласно пункту 2 статьи 307 – 5 Налогового кодекса, 2022 года ставки транспортного налога применяются в размере 50% от установленной ставки в отношении транспортного средства, зарегистрированного не только за ветераном Великой Отечественной войны, инвалидам I или II группы, лицом, достигшим общеустановленного пенсионного возраста, или лицом, имеющим право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, но и в отношении транспортных средства, зарегистрированных за ветераном боевых действий на территории других государств, а также родителям (усыновителем, удочерителем) в многодетных семьях с тремя и более детьми в возрасте до 18 лет.

Налог на профессиональный доход набирает популярность: немного статистики

Число плательщиков налога на профессиональный доход постоянно растет. По состоянию на 01.07.2023 указанный режим налогообложения применяют 1 118 жителей Советского района г.Гомеля. Ими получено профессионального дохода на сумму 4,5 млн. руб. (через мобильное приложение зарегистрировано 36 375 чеков на сумму 4,5 млн. руб.). Наиболее популярными видами деятельности являются парикмахерские и косметические услуги, репетиторство, сдача в аренду квартир.

Налоговые органы обращают внимание, что при применении налога на профессиональный доход следует четко определять: соответствует ли осуществляемый вид деятельности видам деятельности, определяемым постановлением Совета Министров Республики Беларусь от 08.12.2022 №851 «О перечне видов деятельности» и статьей 7 Закона Республики Беларусь от 30.12.2022 №230-З «Об изменении законов по вопросам налогообложения».

При указании в чеке наименования товара, работы (услуги) необходимо отражать информацию, позволяющую однозначно охарактеризовать товар, работу (услугу), реализованные в рамках налога на профессиональный доход. Инспекцией осуществляется контроль за полнотой и правильностью отображения в приложении «Налог на профессиональный доход» информации в отношении осуществляемого вида деятельности в рамках налога на профессиональный доход.

В первом полугодии 2023 года инспекцией установлены 3 физических лица, которые не вправе были применять налог на профессиональный доход при осуществлении таких видов деятельности как услуги фитнес-тренера, татуаж бровей, массаж тела. Очень часто возникают вопросы и в части оказания таких услуг, как тейпирование, сдача в субаренду, оказание бухгалтерских услуг. При осуществлении данных видов деятельности применять НПД также нельзя.

Необходимо помнить об обязанности при использовании приложения сформировать чек, обеспечить его передачу покупателю и передать сведения о сумме расчетов в налоговый орган для осуществления налогового контроля и расчета налога.

Сформированный посредством приложения чек является документом, подтверждающим прием плательщиком средств платежа при продаже товаров, выполнении работ, оказании услуг (в том числе при приеме предварительной оплаты, аванса, задатка).

Чек должен быть сформирован плательщиком в момент получения наличных денежных средств по каждому факту расчета.

При осуществлении расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами допускается формирование плательщиком чека по каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в котором покупателями (заказчиками) произведены расчеты.

Плательщик обязан сформированный чек передать покупателю (заказчику) в электронной форме или на бумажном носителе, за исключением случаев, когда покупатель (заказчик) отказался от получения сформированного чека.

Продаем урожай с приусадебного участка не нарушая законодательство!

В самом разгаре время, когда на приусадебных участках зреет урожай овощей и фруктов. Рассмотрим, как правильно его реализовать.

Перед тем как отправиться торговать, следует получить справку, подтверждающую, что реализуемая продукция выращена (произведена) на земельном участке, находящемся на территории Республики Беларусь (далее - справка). Она необходима для освобождения от уплаты налогов за продажу продукции (часть 2 подпункта 6.2 пункта 6 статьи 337 Налогового кодекса Республики Беларусь).

К такой продукции относятся фрукты, ягоды и овощи, а также иная продукция растениеводства (за исключением продукции цветоводства, декоративных растений, их семян и рассады), к которой, в том числе, относятся саженцы плодовых деревьев (кустарников).

Примечание. При наличии справки продавать продукцию с земельного участка граждан без уплаты налогов также могут их близкие родственники и (или) свойственники. К их числу относятся, в частности, родители (усыновители), дети, родные братья и сестры, дед, бабка, внуки, супруг, опекуны, попечители и подопечные.

Форма справки утверждена постановлением Совета Министров Республики Беларусь от 31.12.2010 № 1935 «О документе, подтверждающем, что реализуемая продукция выращена (произведена) на земельном участке, находящемся на территории Республики Беларусь» (с изменениями и дополнениями).

Для получения справки физическому лицу необходимо обратиться с заявлением в исполком по месту нахождения земельного участка. Хранить указанную справку необходимо в местах реализации продукции.

Следует также напомнить, что граждане вправе торговать продукцией, выращенной на своих участках, только на рынках и в местах, установленных местными исполнительными и распорядительными органами.

Запрещено продавать продукцию на улице, стадионе, в сквере, парке, общественном транспорте или в других общественных местах.

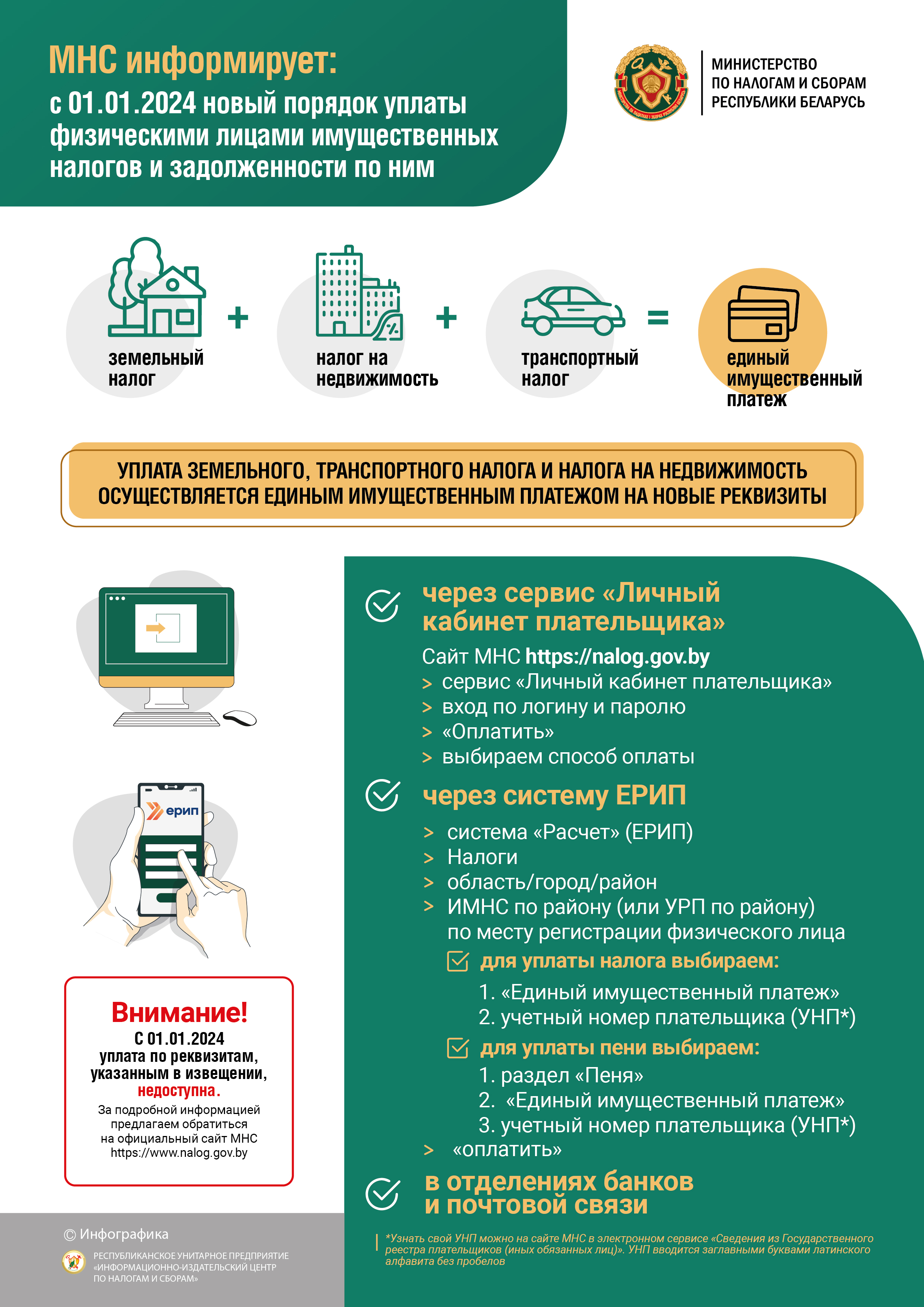

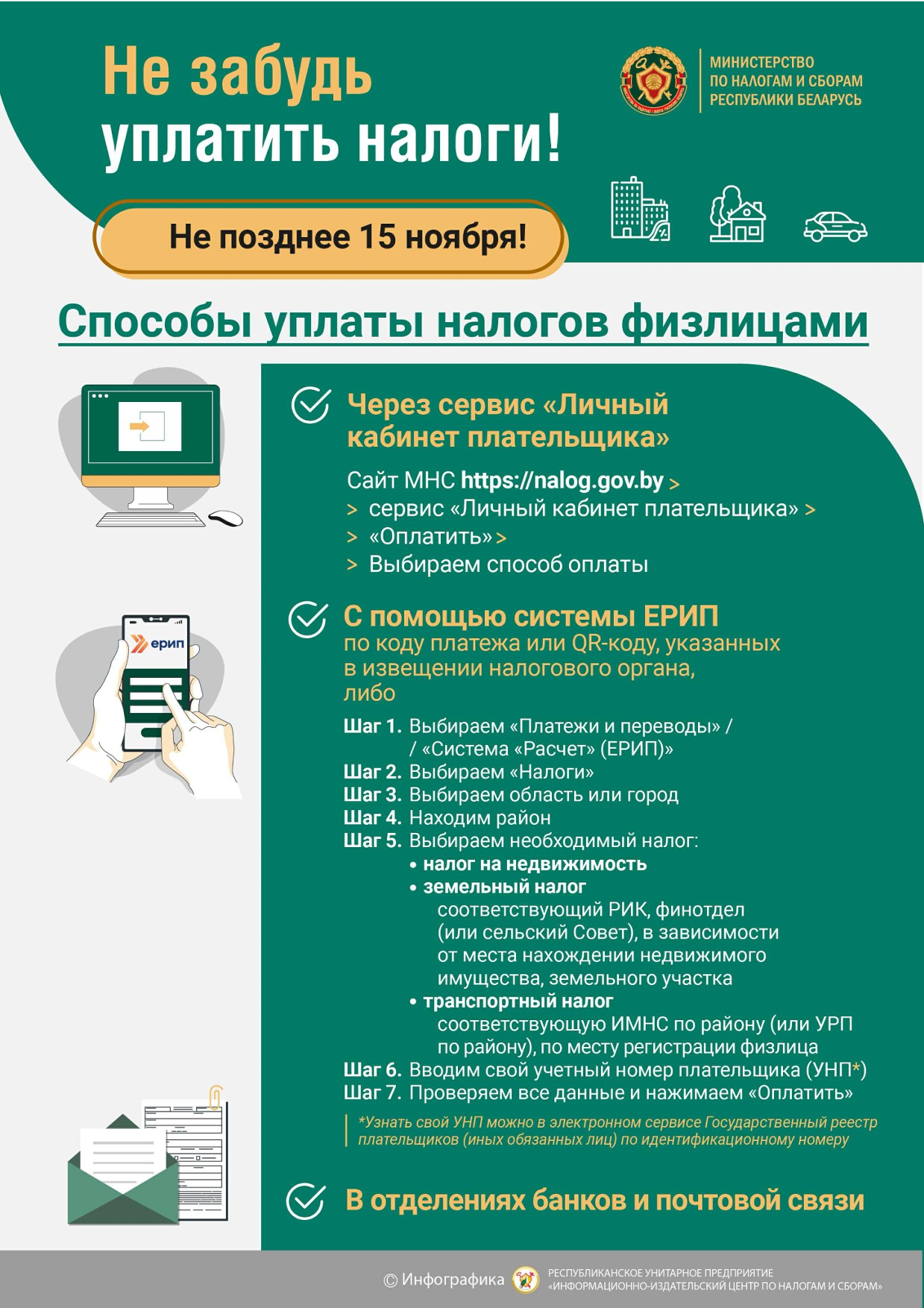

Вниманию физических лиц – плательщиков имущественных налогов!

Граждане, имеющие во владении, собственности либо в пользовании жилые помещения в многоквартирных и (или) блокированных жилых домах, жилые дома, гаражи, дачи и иные строения, транспортные средства, а также земельные участки (в т.ч. взятые в аренду) являются плательщиками налога на недвижимость, транспортного налога, земельного налога и арендной платы за землю. Срок уплаты – не позднее 15 ноября 2023 года.

Оплату налогов можно произвести любым способом:

- посредствам интернет-банкинга, через систему ЕРИП, в

том числе в Личном кабинете плательщика на сайте МНС;

- через инфокиоск;

- в любом отделении банка или на почте.

Алгоритм уплаты налогов через систему ЕРИП: по объектам в г. Гомеле: - Налоги – Гомель - ИМНС по……..району - налог….. - вводим свой учетный номер плательщика (далее УНП) - оплачиваем сумму налога (отобразится автоматически).

Найти свой учетный номер плательщика (УНП), необходимый для уплаты налогов, можно в извещении налогового органа, а также на официальном сайте Министерства по налогам и сборам www.nalog.gov.by – Сервисы – Государственный реестр плательщиков – Поиск физических лиц.

Убедительно просим не откладывать уплату налогов и арендной платы на последние дни.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

О порядке осуществления ремесленной деятельности с 1 июля 2023 года

С 1 июля 2023 года вступают в силу изменения в законодательство для ремесленников.

Для продолжения ремесленной деятельности с уплатой сбора физическому лицу необходимо обратиться с заявлением в местный исполнительный и распорядительный орган. В случае принятия решения, такое физическое лицо вправе при осуществлении ремесленной деятельности уплачивать ремесленный сбор.

Напоминаем, что если раньше был принцип ежегодной уплаты сбора (и он составлял 62,00 руб. в год), то в текущем году перешли на ежемесячную уплату (6,00руб. в месяц). Такое решение было принято в связи с тем, что в этом году физическим лицам представлено право в любой момент перейти на налог на профессиональный доход и могли возникнуть вопросы с ранее уплаченной суммой сбора. Те суммы, которые плательщиком внесены в конце прошлого года (62,00 руб.), никуда не пропали, они автоматически зачтены налоговым органом на предстоящие суммы платежей.

Если в отношении физического лица не будет принято решение, то ремесленник может осуществлять свою деятельность и далее, но только с применением налога на профессиональный доход (далее НПД).

При применении НПД имеется ряд преимуществ:

- ставка НПД составляет 10% от полученной валовой выручки. При работе с физическими лицами или иностранными организациями она применяется независимо от суммы дохода. При работе с белорусскими организациями и индивидуальными предпринимателями в пределах 60 тыс. белорусских рублей ставка налога составляет 10%, свыше этой суммы - 20%.

- налог на профессиональный доход включает в себя как налоговый платеж в бюджет, так и отчисления в Фонд социальной защиты населения. А для лиц, получающих любой вид пенсии, ставка налога уменьшается до 4% или 8%.

В качестве дополнительных льгот, для впервые зарегистрированных плательщиков, предусмотрен налоговый вычет в размере 2 тыс. белорусских рублей. Эта та сумма дохода, которая не облагается налогом.

Налоговые органы напоминают!

Приближается срок уплаты подоходного налога по налоговым декларациям по подоходному налогу, представленным физическими лицами за 2022 год – не позднее 1 июня 2023 года.

Оплату можно произвести через банк, отделения почтовой связи, посредством системы ЕРИП через интернет-банкинг, мобильный банкинг, а также с помощью сервиса «Личный кабинет плательщика».

сайт: https://nalog.gov.by/inspectorates/imns-gomel-region/imns-gomel-soviet/